2019 : une superbe année pour les pompes à chaleur

Le 4 février, Uniclima, PAC&Clim’Info et l’AFPAC ont conjointement présenté les résultats du marché 2019 pour le Génie Climatique

Publi-Information

Au début du printemps 2019, les Pouvoirs Publics déclaraient la guerre aux chaudières fioul. Début 2020, cela se voit nettement dans les résultats du marché : 21 000 chaudières fioul, pratiquement toutes à condensation, ont été vendues en France en 2019, contre 47 000 en 2018, soit une baisse de 54% en un an.

Les ventes de chaudières gaz ont chuté également, avec 577 000 générateurs vendus en 2019, contre 614 000 en 2018 : -6% en un an. Même la condensation gaz perd 5,3% de ventes en un an. Les ventes de brûleurs en caisses décroissent fortement également : 38 000 brûleurs fioul en 2019 (-31,2%) et 4 800 brûleurs gaz (-15,8%).

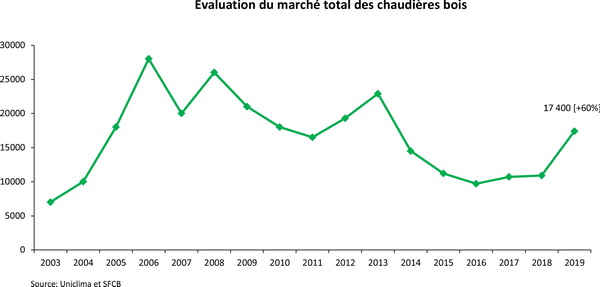

Progression de la biomasse

Ces baisses de ventes de chaudières gaz et fioul n’ont pas été perdues pour tout le monde : chaudières biomasse et pompes à chaleur en ont bénéficié. Les ventes de chaudières biomasse ont atteint 17 400 pièces contre 10 900 en 2018 : + 60%.

Cette progression est entièrement attribuable aux chaudières à granulés (14 000, +90% et désormais ≥ 80% du marché des chaudières bois), les ventes de chaudières à bûches (3000) continuent de décroître, tandis que les chaudières à plaquettes (400) demeurent anecdotiques.

De manière intéressante, il semble que l’offre « Ma chaudière gratuite » lancée en avril 2019 par Hellio, une marque du groupe geoPLC, un délégataire d’obligés, avec son partenaire HS France représente 15 à 20% de l’accroissement des ventes de chaudières à granulés, soit moins de 3000 ventes en 2019.

L’ambition annoncée par Hellio était d’installer 100 000 chaudières à granulés en remplacement d’une chaudière fioul d’ici fin 2020. Encore un effort, il en reste 97 000 à placer cette année. Cette offre à 0€, entièrement financée par des CEE, reste d’actualité, puisqu’elle ne repose pas sur des aides de l’ANAH.

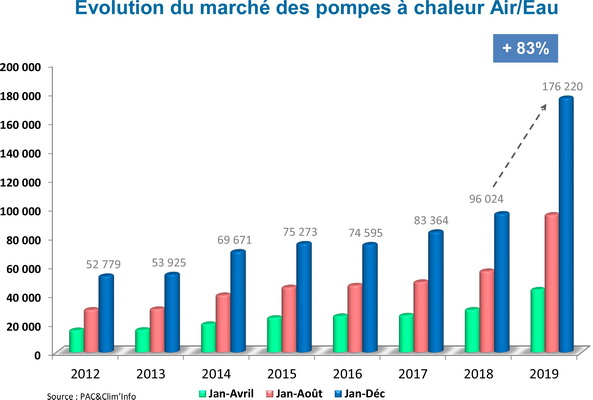

Les ventes de pompes à chaleur air/eau ont explosé

Mais le grand bénéficiaire de l’évolution du marché en 2019 est la pompe à chaleur air/eau. 176 220 ont été vendues en 2019, contre 96 024 en 2018, soit une progression de 83% en un an. Les Pac monobloc ne représentent que 8,5% de ce marché. Les Pac bibloc dominent avec plus de 160 000 unités vendues.

Les ventes de pompes à chaleur en construction neuve représentent environ 40% en 2019 et la rénovation pèse 60%, soit plus de 105 000 machines.

C’est l’exact renversement de la situation qui prévalait jusque fin 2018, où la progression des ventes de Pac était, d’année en année, tirée par leur part croissante en construction neuve. La France était déjà le premier marché en Europe pour les pac et conforte sa position.

Mais, ce succès est parfaitement artificiel et repose sur le programme « Coup de Pouce Chauffage », lancé par les Pouvoirs Publics début Mars 2019 et tué par l’Anah début Octobre 2019 : 7 mois de financement généreux et de multiples offres de pac à 1€ ont suffi à doper le marché des pompes à chaleur air/eau. L’Afpac lui attribue au moins 80 000 Pac vendues en plus en 2019.

Les aides financières ont changé début 2019. Elles sont désormais gérées directement par l’Anah, forfaitisées et « écrêtées » : le « reste à charge » est de 10% du coût total de l’installation pour les ménages très modestes et de 25% pour les ménages modestes. Ceux qui portaient les offres de pac à 1€ en 2019 sont en train, frénétiquement, de mettre au point des solutions de financement du reste à charge, à base de crédits à la consommation et d’aides des collectivités territoriales. Il faudra encore plusieurs semaines pour que leurs nouvelles offres soient publiées. Elles seront de toutes manières moins attractives que celles de 2019. Personne ne mesure encore l’impact sur le marché des pompes à chaleur en 2020.

En 2019, les ventes de pompes à chaleur géothermiques ont progressé de 9%, soit 207 appareils en plus pour atteindre 2582 unités vendues. Le marché du chauffe-eau thermodynamique a, pour sa part, progressé de 13% pour atteindre 116 929 unités vendues. Cette progression est supérieure à celle des logements neufs livrés en 2019. Ce qui signifie que cette solution se diffuse désormais aussi en rénovation.

Didier Metz est un homme heureux

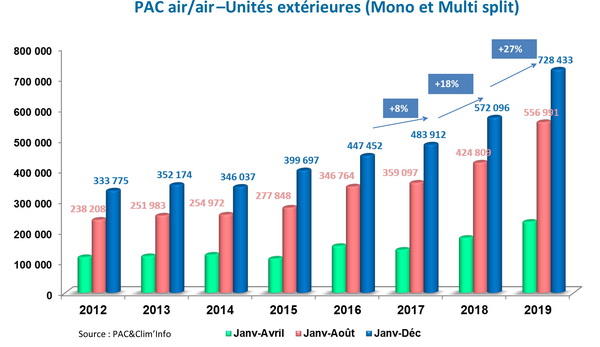

Didier Metz, dirigeant de Mitsubishi Electric en France et président de PAC&Clim’Info, présentait les résultats des ventes de climatiseurs. En 2017, les solutions mono- et multisplit avaient progressé de 8% par rapport à l’année précédente, atteignant 483 912 unités extérieures. En 2018, la progression s’accélère : +18% à 572 096 Uext. En 2019, nouveau coup de collier : +27% pour atteindre 728 433 Uext et plus d’un million d’unités intérieures, 1 056 975 Uint exactement.

Ces ventes ne bénéficient d’aucun soutien financier public. Elles sont propulsées par les canicules successives – plus chaudes et plus longues – qui rythment désormais nos étés. Les ventes progressent en effet avant tout en multisplits (+35%/2018) et dans des puissances entre 7 et 17,5 kW, qui correspondent à des installations domestiques. Plus de 61% des systèmes vendus en 2019 font appel au R32.

En 2020, s’il se produit au moins un nouvel épisode caniculaire, la promotion de la clim sera de nouveau assurée. Elle pourrait également se développer aussi en construction neuve. Dans les bribes d’informations diffusées sur la future RE2020, une nouvelle notion est en effet apparue : à partir d’un certain seuil de degré-heures d’inconfort, noté DHmax, identifié par la méthode RE2020, le calcul prend en compte un système « fictif » de climatisation et son impact sur les consommations d’énergie du bâtiment. Ce système fictif sera pénalisant et devrait inciter les concepteurs à en prévoir un vrai, plus efficace.

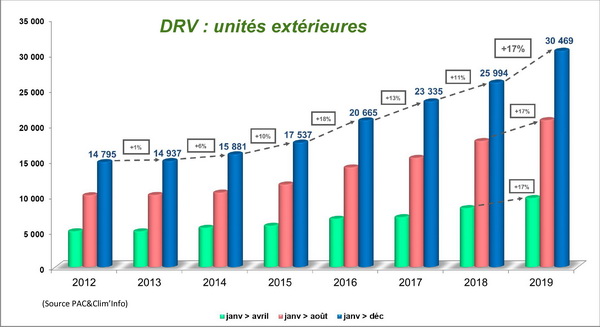

Climatisation tertiaire : le DRV domine toujours

Le développement des DRV (Débit de Réfrigérant Variable), que l’on croyait menacé par la conjonction du règlement F-Gaz et de la nouvelle rédaction de l’article CH35, continue sa progression comme si de rien n’était : 30 469 groupes extérieurs, soit une progression de 17%.

Les groupes de petite puissance, les mini-DRV de moins de 16 kW, progressent plus vite que le marché. Ce qui explique sans doute que malgré la progression du nombre d’unités intérieures vendues (+14% à 226 521), il ne s’en installe plus que 7,4 par groupe ext en moyenne, contre 8,5 en 2005. Les cassettes dominent (49%), suivies par les gainables (25%) et par les muraux (21%). Les consoles ne pèsent que 4% et les plafonniers 1%.

Pour les locaux commerciaux, les monoplits > 17,5 KW baissent de 2% à 3 585 unités vendues.

Les chillers ne bougent pratiquement pas : 5 434 machines vendues (+0,8%), dont 513 eau/eau et 4921 air/eau. Ce marché reste poussé par les CEE en industrie, plutôt généreux pour l’instant.

Ventilation : double flux, oui mais seulement en tertiaire

Le marché des CTA (Centrales de Traitement d’Air) progresse de 9,5% en 2019 à 6 544 appareils, dont 27% (2 794) avec récupération de chaleur.

En logements individuels, en revanche, la VMC simple flux progresse un peu de 3,5% (830 883 caissons), tandis que la VMC double flux continue sa chute amorcée en 2012 : +6,6% à 19 619 caissons.

En collectif et tertiaire, les caissons double flux progressent depuis 2004 et cette année atteignent 13 262 pièces (+5,7%). Même si les caissons simple flux dominent nettement avec 100 985 ventes (+0,5%).

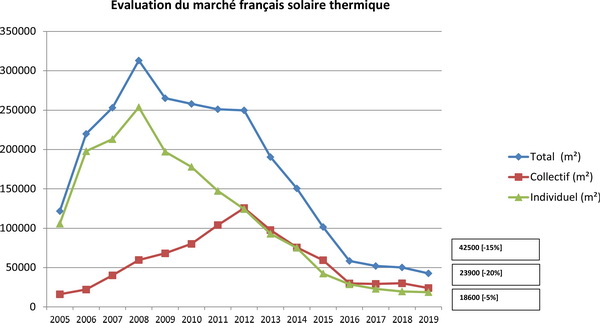

Reste le cas du solaire thermique, dont la descente continue. C'est pourtant une énergie renouvelable, qui offre un excellent rendement, mais la RT2012 a ruiné son intérêt réglementaire en construction neuve. Le faible prix du fioul et du gaz l'ont achevé en rénovation. Il ne reste plus qu'à espérer que la RE2020 remette une obligation d'emploi de chaleur renouvelable - à un bon niveau - en construction neuve.

L'auteur de cet article

Articles qui devraient vous intéresser

Pour aller plus loin ...