2024 n’a pas été une bonne année pour le marché de la salle de bains

Le 20 Mai 2025, les États Généraux de la salle de bains ont dressé un bilan détaillé du marché du sanitaire 2024, ainsi que du marché du Génie Climatique : les deux sont en baisse par rapport à 2023.

Le 20 mai, Frédéric Pfeiller, président de l’Afisb, l’association des industriels de la salle de bains qui représente plus de 60 % du marché français, et José Pretot, président de Coédis, l'organisation représentative de l'ensemble des entreprises de la distribution professionnelle spécialisée dans l'approvisionnement au second œuvre, ont présenté le bilan des marchés de la salle de bains et du CVC (Chauffage Ventilation Conditionnement d’air) en 2024. Ce n’est pas brillant dans l’ensemble.

Une collaboration entre l’Afisb et Coédis

Avec l’aide du cabinet S.H. Conseil, les deux organisations ont travaillé ensemble pour réconcilier leurs statistiques respectives, pour le sanitaire qui a été découpé en six segments :

– espace douche : receveurs de douche, cabines de douche, parois et portes de douche, panneaux muraux ;

– Espace bain : baignoires simples et balnéo ;

– Espace WC : WC à poser et suspendus, bâti supports, mécanismes WC, abattants WC ;

– Robinetterie : salle de bain et cuisine ;

– Meubles de salle de bain ;

– Points d’eau : lavabos, vasques, plans, éviers.

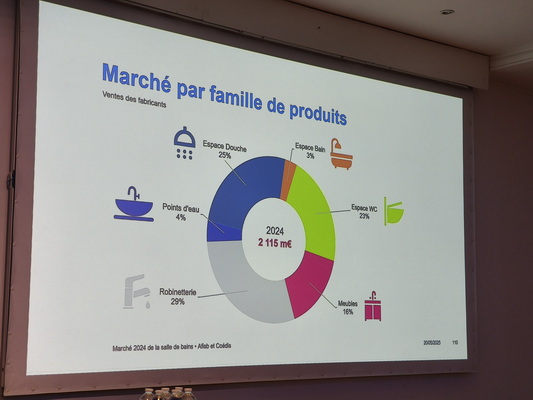

Globalement, ce marché a baissé de 4,2 % en valeur, passant de 2 207 millions d’euros en 2023 à 2 115 M€ en 2024. Après avoir baissé de 6 % en 2020 durant le Covid, le marché de la salle de bains était remonté de 15 % en 2021, puis de 2 % en 2022 après Covid, mais baisse depuis : - 6 % en 2023 et 4,2 % en 2024.

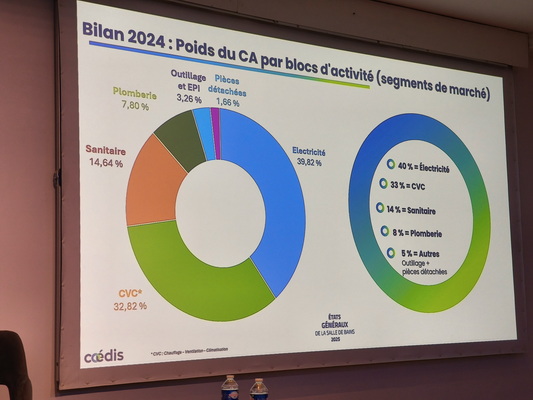

Dans le détail de ce marché de 2 115 M€ en 20245, par famille de produits, la robinetterie domine (29 %), suive l’espace douche (25 %), l’espace WC (23 %) et les meubles de salles de bains (16 %). Les points d’eau (4 %) et le bain (3 %) ne pèsent plus grand-chose. © PP

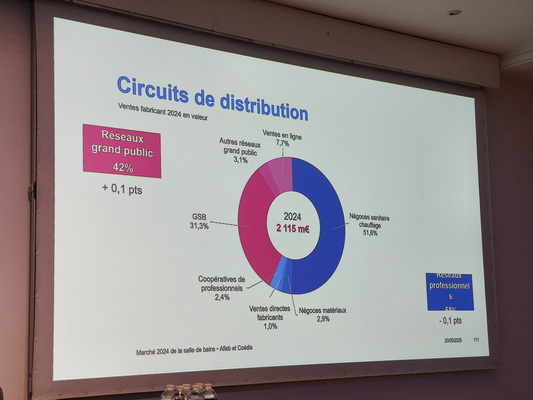

Si l’on considère les canaux de distribution, les négoces professionnels dominent avec 57,9 % des ventes en valeur : 51,6 % pour les ventes des négoces sanitaires chauffage, 2,9 % pour les négoces matériaux, 1 % pour les ventes directes des fabricants et 2,4 % pour les coopératives de professionnels. © PP

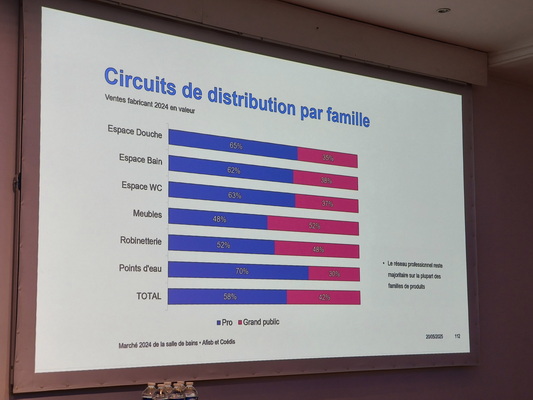

Par segment de produits, les ventes par les canaux professionnels dominent, sauf pour les meubles (52 % canal grand public). Les robinetteries sont pratiquement à égalité : 48 % canal grand public et 52 % canaux professionnels. © PP

Par rapport aux marques de distributeurs et aux produits sans marques, les marques de produits sanitaires s’adjugent le gros des ventes, aussi bien en circuits professionnels (83 %), qu’en circuit grand public (59 %). Le segment le plus attaqué de ce point de vue est celui des meubles où les marques conues ne représentent que 54 % des ventes, contre 46 % pour les produits vendus sous marques de distributeurs. Au total, canal grand public et canaux professionnels confondus, les marques établies constituent 73 % des ventes, contre 27 % pour les produits sans marque ou sous marque de distributeurs.

Le détail par segment du marché de la salle de bains

Si l’on regarde le marché de la salle de bains, segment par segment, l’espace bain ne représente que 3 % des ventes aussi bien pour l’Afisb que pour Cédis, soit 65 M€ HT pour chacun. Ce qui correspond à 500 000 pièces en 2024, en baisse de 9,3 % en valeur pour l’Afisb et de 11 % pour Coédis. Dans ce segment peu prospère, les prix ont baissé de 2 % en 2024.

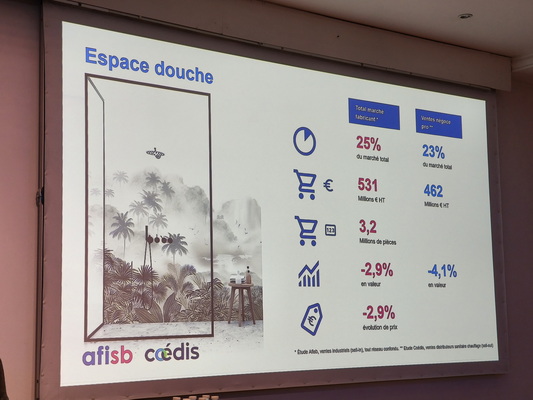

En revanche, le marché de l’espace douche représente 25 % des ventes en valeur des fabricants (531 M€ en baisse de 2,9 % en 2024 par rapport à 2023) et 23 % pour les négoces professionnels (462 M€ en baisse de 4,1 %). Ce qui correspond à 3,2 millions de pièces, avec une baisse de prix de 2,9 % en moyenne en 2024. © PP

La robinetterie représente 29 % du marché total (609 M€ HT en baisse de 4,1%) pour les fabricants et 25 % des ventes du circuit professionnel à 490 M€, en baisse de 2,3 %. Ce segment pèse tout de même 14 millions de pièces, avec une baisse de prix moyenne de 1,5 % observée en 2024.

L’espace WC atteint 23 % des ventes des fabricants (485 M€ HT en baisse de 3,6 % en 2024), contre 14 % du marché des distributeurs à 276 M€ HT, en baisse de 7,2 % en valeur. En quantité, ce segment atteint 13,1 millions de pièces et l’on observe une légère augmentation des prix (+ 0,2 %) en 2024. C’est le seul segment du marché sanitaire dont les prix moyens augmentent.

L’espace meubles représente 16 % du marché de la salle de bains pour les fabricants à 344 M€ HT, en baisse de 6 % en valeur. Pour les ventes en négoces professionnels, les meubles constituent 13 % du marché du sanitaire à 254 M€ HT, en baisse de 8,1 %. Au total, le marché des meubles de salles de bains représente 1,5 million de pièces, avec une baisse des prix de 1,2 % par rapport à 2023.

Les points d’eau (lavabo, vasques, plan, …) constituent 4 % du marché du sanitaire pour les fabricants à 82 M€ HT, en baisse de 3,5% en 2024, 4 % également du marché sanitaire pour les négoces professionnels à 86 M€ HT, en baisse de 6,3 %. Globalement, le marché des points d’eau a atteint 1,5 million de pièces en 2024, avec une baisse de prix de 1,3 % en moyenne.

Le segment le moins porteur en sanitaire est l’espace bain : 500 000 pièces seulement, 3 % du marché sanitaire pour les fabricants (65 M€ HT en baisse de 9,3 %), 3 % du marché sanitaire pour les négociants professionnels à 65 M€ HT, en baisse de 11 %. Les prix moyens de ce segment ont baissé de 2 % en 2024.

Les autres marchés de Coédis : CVC, plomberie, outillage, pièces de rechange

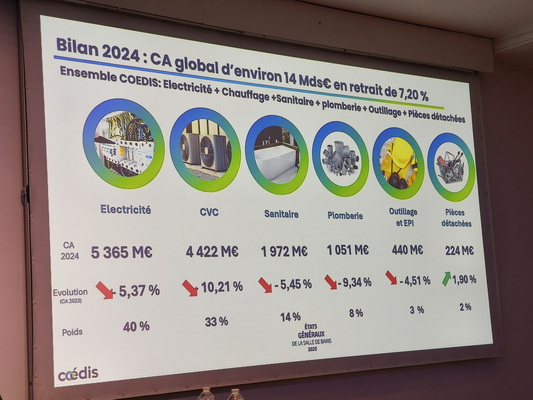

De son côté, Coédis a présenté seul ses autres marchés lors des États Généraux de la salle de bains. Ce n’est pas très positif non plus, sauf en ce qui concerne les pièces détachées.

Les États Généraux de la salle de bains. © PP

Le CVC (Chauffage Ventilation Conditionnement d’air) est particulièrement touché avec un chiffre d’affaires de 4 422 M€ HT en 2024, en baisse de 10,21 %. Tous les segments du CVC sont en baisse, avec un record de 29,91 % de baisse pour les pompes à chaleur air/eau, directement lié à la réduction des aides et à leur instabilité.

Seul le photovoltaïque (panneaux, onduleurs, micro-onduleurs, …) affiche une croissance de 20,56 % et atteint désormais un CA de 267 M€ pour les adhérents de Coédis. Le CA du secteur est probablement plus important, dans la mesure où les distributeurs spécialisés dans le photovoltaïque adhèrent peu à Coédis.

Même en baisse, les pompes à chaleur représentent encore le principal segment du CVC à 31 % du total, suivi par les émetteurs de chauffage à 16 %, par les chaudières (tous combustibles confondus) à 14%, par les chauffe-eaux traditionnels et ENR (comprendre : les chauffe-eaux électriques et les chauffe-eaux thermodynamiques).

La ventilation ne représente que 7 % du total des ventes du CVC par les adhérents de Coédis.

La plomberie, canalisations et vannes pour l’eau et le gaz, baisse de 9,34 % pour atteindre 1 051 M€ HT.

L’outillage, les fixations et les EPI baissent seulement de 4,51 % et atteignent un CA de 440 M€ HT. Dans ce segment, les EPI sont même en croissance de 5,31 % à 30 M€ de CA en 2024. Les pièces détachées sont en croissance de 1,9 % en valeur pour atteindre 224 M€. Coédis impute cette hausse au fait que, si l’on remplace moins les générateurs, on les répare davantage. Dans le segment des pièces détachées, celles attribuables à des équipements sanitaires représentent 8,82 % du CA, tandis que le CVC atteint 91,18 %.

Coédis et l'Afisb espèrent une amélioration de leurs marchés en 2025, ou au moins en 2026.

L'auteur de cet article

Articles qui devraient vous intéresser

Pour aller plus loin ...

- -

Il est vrai que 2024 n’a pas été une année facile pour le marché de la salle de bain, mais cela ne veut pas dire que les particuliers ont perdu l’envie de rénover. Bien au contraire, beaucoup cherchent aujourd’hui à valoriser leur logement avec des aménagements plus modernes et fonctionnels. La salle de bain reste une pièce clé : un meuble suspendu, par exemple, ne se contente pas d’apporter un côté esthétique et contemporain, il libère aussi de l’espace au sol, ce qui rend la pièce plus facile à nettoyer et visuellement plus légère. Dans une logique de rénovation intelligente, de petits changements comme le remplacement d’une vasque, l’ajout d’un miroir éclairant ou d’une robinetterie design permettent déjà de transformer l’ambiance générale et de donner un vrai sentiment de confort.