Plus de 1,3 million de systèmes thermodynamiques vendus en France en 2021

Au total, le marché français a absorbé 2 052 678 générateurs de chaleur en 2021, dont seulement 36% (749 900) de chaudières et 64% de systèmes thermodynamiques. Le solaire thermique renaît, timidement

Le 3 février, Uniclima, le syndicat des industries thermiques, aérauliques et frigorifiques, et l’association PAC & Clim’Info ont livré les chiffres du marché 2021.

C’était une très bonne année globalement, mais le fait marquant est l’énorme place prise par les solutions thermodynamiques : pac géothermiques, pac air/eau, pac air/air, Chauffe-eau thermodynamiques (CET) en logement, les systèmes de climatisation DRV, roof-tops, chillers et splits de plus de 17,5 kW en tertiaire.

Plus de 1,3 million de générateurs thermodynamique

Au total, sans compter le solaire thermique qui demeure anecdotique, en 2021 il s’est vendu en France 2 052 678 générateurs de chaleur pour le chauffage et la production d’eau chaude.

Sur ce total, 1 302 778, soit 64%, étaient des générateurs thermodynamiques, répartis de la manière suivante sur le marché domestique :

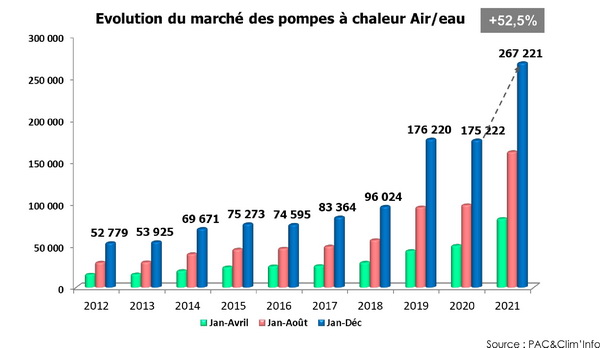

- 267 221 pac air/eau, ce qui fait de la France le premier marché d’Europe pour ce type de générateur et représente une augmentation de 52,5% par rapport à 2020,

- 2 719 pac géothermiques, + 10,3% par rapport à 2020,

- 150 615 chauffe-eaux thermodynamiques, + 36,5% par rapport à 2020,

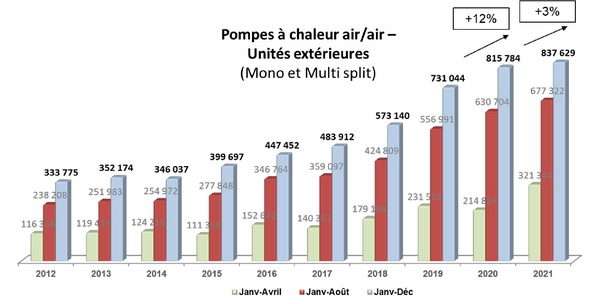

- 837 629 pac air/air, les climatiseurs mono- et multi-split, soit seulement + 3% par rapport à 2020.

La France est le premier marché d’Europe pour les pac air/eau. A titre de comparaison, le marché allemand de la pac, toutes sortes confondues, en 2021 atteint 154 000 pièces, dont 126 280 pour les pac air/eau. © PAC&Clim’Info

Le nombre de climatiseurs vendus est proprement ahurissant. Avec une augmentation des ventes de 3% seulement en 2021, ce type de générateur enregistre sa plus faible croissance annuelle depuis 2014. L’augmentation avait été de 12% en 2020 par rapport à 2019 et les ventes ont plus que doublé depuis 2015 où 399 697 pièces avaient été écoulées. © PAC&Clim’Info

En tertiaire, les générateurs thermodynamiques vendus en 2021 se répartissent entre :

- 32 311 DRV (Débit de Réfrigérant Variable), ces grands systèmes à détente directe centralisés installés en bureaux et hôtellerie, principalement.

- 4 128 splits de plus de 17,5 kW de puissance. Ils équipent surtout les commerces, les entrepôts logistiques et les salles d’exposition.

- 1964 roof-tops, surtout en grandes surfaces commerciales,

- 6191 chillers.

Croissance des chaudières biomasse

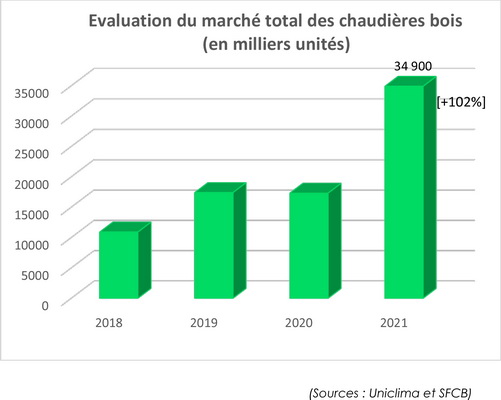

Côté chaudières, il s’est vendu en 2021 en France 749 900 chaudières, dont 34 900 chaudières biomasse, contre 17300 en 2021. Ce qui représente une progression de 102% et profite avant tout aux chaudières à chargement automatique – pratiquement exclusivement des chaudières à granulés – qui progressent de 120% par rapport à 2020 et constituent plus de 90% du marché en 2021, contre 80% en 2020.

Les chaudières bois à chargement manuel progressent de 10% en 2021, tandis que les chaudières à bûches chutent de 14 à 8% du marché en 2021. Comme Uniclima ne détaille pas ses statistiques de chaudières biomasse, on ne sait pas si les ventes de chaudières à bûches en valeur absolue ont augmenté, chuté ou sont restées stables. © Uniclima

Uniclima demande une aide des pouvoirs publics pour la conversion des anciennes chaudières à bûches installées au profit de nouveaux générateurs biomasse dont la meilleure qualité des émissions de produits de combustion contribuerait à améliorer la qualité de l’air extérieur en réduisant la pollution.

Le fioul a presque disparu

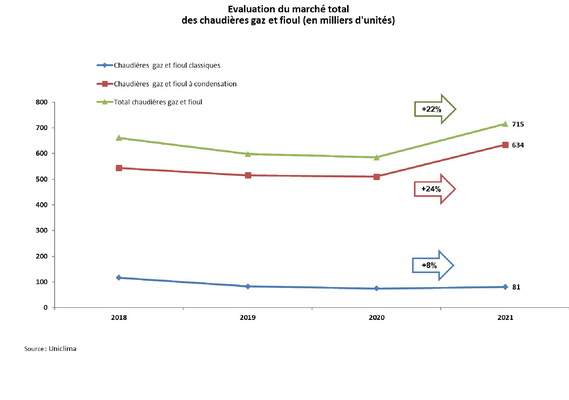

En 2021, 715 000 chaudières gaz et fioul d’une puissance inférieure à 70 kW ont été commercialisées en France. Il n’existe pas de statistique de vente, pas publique en tout cas, des chaudières de plus de 70 kW.

En ce qui concerne les générateurs < 70 kW, Uniclima ne distingue pas précisément les ventes de chaudières gaz et fioul, indiquant simplement que les chaudières fioul représentent 4% du total, soit environ 28 600 chaudières. Pour la première fois sans doute, il se sera vendu en 2021 plus de chaudières biomasse que de chaudières fioul. © Uniclima

Sinon, les 715 000 chaudières gaz et fioul se répartissent entre :

- 81 000 chaudières classiques, soit une croissance de 8% par rapport à 2020, mais une baisse de 2% par rapport à 2019,

- 634 000 chaudières à condensation, soit une augmentation de 24% par rapport à 2020 et de 23% par rapport à 2019.

La vente des brûleurs en caisse a fortement progressé en 2021, avec 45 300 brûleurs fioul vendus (+ 21% par rapport à 2020) et 5 300 brûleurs gaz (+ 4,2%).

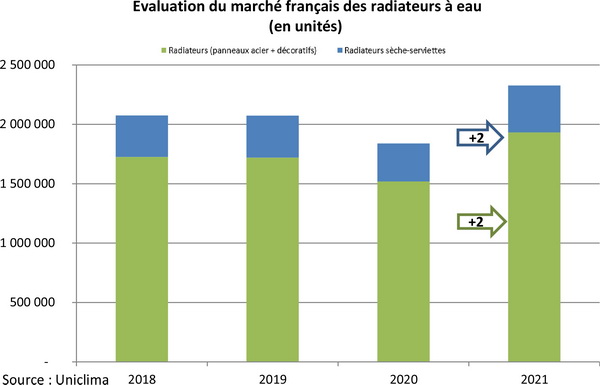

Le marché des radiateurs à eau chaude progresse de 27% par rapport à 2020 et celui des sèche-serviettes mixtes et à eau chaude progresse de 23% par rapport à 2020. © Uniclima

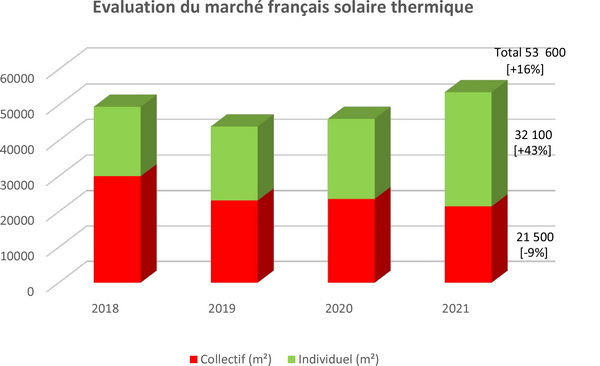

Le solaire thermique relève la tête

Avec 53 600 m² de capteurs solaires thermiques vendus en 2021, contre 46 130 m² en 2020, le solaire thermique arrête ses 8 années de chute globale et progresse de 42% par rapport à 2020 et de de 56% par rapport à 2019. Tout n’est pas rose cependant, les ventes de capteurs solaires thermiques en Eau Chaude Solaire collective (21 500 m²) ont encore baissé de 9% par rapport à 2020 (23 600 m²).

Les systèmes solaires combinés – exclusivement en maisons individuelles – qui associent chauffage et production d’ECS, progressent de 4 050 m² de capteurs en 2020 à 5 800 m² en 2021 (+ 43%). Il s’est vendu seulement 470 SSC en 2021. © Uniclima

Les CESI (Chauffe-Eau Solaire Individuel), quant à eux, représentent 7300 pièces en 2021 et la surface de capteurs solaires thermiques associée progresse de 18 480 m² en 2020 à 26 300 m² en 2021, soit une augmentation de 42%. Mais bon, 470 SSC et 7300 SSC, c’est vraiment encore très peu.

Une reprise en ventilation

Malgré une année 2021 incertaine et toujours marquée par les conséquences de la crise sanitaire, à savoir difficultés d’approvisionnement, pénuries et hausse des prix des matières premières, le marché de la ventilation en maison individuelle confirme en 2021 le dynamisme observé au dernier trimestre 2020.

Il s’est vendu en 2021, 894 462 caissons simple flux, soit une augmentation de 13,3% par rapport à 2020, 29 204 caissons double-flux (+ 48,7%) et 404 480 aérateurs (extracteurs répartis).

Après plusieurs années de baisse, le marché global de la ventilation double flux pour le logement individuel confirme la hausse observée au 4ème trimestre 2020 et poursuit son augmentation (+ 48,7%). A noter que la majorité des systèmes vendus sont équipés d’un échangeur à « haute efficacité », tandis que la vente de systèmes dont l’échangeur a une efficacité plus « standard » est en nette baisse.

Le marché de la ventilation en bâtiment collectif et tertiaire repart à la hausse également, avec une reprise plus lente pour les ventes de systèmes double-flux qui semblent revenir progressivement sur les niveaux de 2019.

Les ventes de caissons simple flux en collectif et tertiaire atteignent 101 772 unités en 2021, soit une augmentation de 15,7% par rapport à 2020. Tandis que les ventes de caissons double flux atteignent 12 478 pièces en 2021, soit une augmentation de 16,3% par rapport à 2020. Les caissons double flux sont posés presque exclusivement en tertiaire où ils sont devenus la solution de ventilation standard.

Pour accompagner les caissons, les ventes de conduits de ventilation plastiques et métalliques, touts secteurs confondus, ont atteint 26 805 km en 2021. Les conduits plastiques, destinés majoritairement aux maisons individuelles affichent une hausse de 13,5% tandis que les conduits métalliques davantage utilisés dans les bâtiments collectifs et tertiaires augmentent de 17,3%.

Les accessoires métalliques de réseaux aérauliques suivent la même tendance de vente que celle des conduits avec une progression de 12,8 %. Les accessoires à joints enregistrent quant à eux une progression de 19,8% sur 2021 et représentent plus de 50% du marché des accessoires métalliques.

Le marché des grilles et diffuseurs est en hausse de 14,1 %, mais n’a pas encore retrouvé son niveau de 2019. Les surfaces de bâtiments équipés de poutres climatiques ont augmenté de 35,8% m² par rapport à 2020.

Les fabricants sont optimistes pour le marché de la ventilation en 2022, indiquant que qu’il devrait poursuivre son regain de dynamisme, appuyé par la mise en place, dans le cadre du plan de relance, de soutiens financiers pour la réhabilitation des bâtiments publics, mais aussi de soutiens financiers dans le cadre de « Ma Prime Renov », pour les propriétaires occupants, bailleurs, et copropriétés.

Le crédit d’impôt pour la rénovation des locaux des TPE et PME, auquel sont éligibles les équipements simple et double-flux, la création du guichet unique « France Renov » depuis le 1er janvier 2022 et la mise en œuvre du décret de rénovation tertiaire devraient aussi jouer un rôle de catalyseur.

Une très forte distorsion du marché

Au début de la présentation du marché 2021, Stanislas Lacroix d’Aldès a fortement souligné le fait que les industriels membres de ce syndicat œuvrent pour accélérer la transition énergétique vers une France décarbonée. A la fin de la présentation, cependant, il indiquait que le rythme de la transition énergétique, imprimé aux marchés du génie climatique, ne favorisait pas l’industrie française, au contraire.

En effet, si l’on considère les évolutions du marché 2021, les systèmes aidés par l’Etat progressent vite, les autres stagnent ou reculent. La forte croissance des solutions thermodynamiques, par exemple, s’explique pour l’essentiel par la politique des pouvoirs publics qui soutiennent massivement les solutions thermodynamiques à travers MaPrimeRénov’ et beaucoup, beaucoup moins la mise en œuvre des chaudières gaz et plus du tout celle des chaudières fioul. Heureusement, les climatiseurs ne bénéficient pas d’un soutien public.

Le récent récent décret du 5 janvier interdit la vente’ de chaudières fioul neuves à compter du 1er juillet prochain. Mais elles sont déjà exclues des aides de MaPrimeRénov’.

Les chaudières biomasse sont largement soutenues par MaPrimeRénov’. Les systèmes de ventilation double flux avec échangeur à haute efficacité bénéficient d’un soutien financier au travers du CITE depuis 2020, puis de MaPrimeRenov’ à partir de 2021, ce qui explique en partie le net regain de dynamisme de ce segment.

L’industrie française, pour sa part, fabrique des composants de chaudières – les corps de chauffe en acier inoxydable et les brûleurs gaz du breton Sermeta, par exemple –, des chaudières et des capteurs solaires thermiques, grâce à l’usine Viessmann de Faulquemont.

Ces solutions ne sont pas soutenues par les évolutions réglementaires. Le solaire thermique bénéficie des aides MaPrimeRénov’, mais n’est pas du tout traité favorablement par le moteur de calcul de la RE2020. Ce qui est tout à fait paradoxal.

L’orientation vers le tout électrique, considéré comme décarboné, favorise les solutions thermodynamiques. Une partie des pompes à chaleur air/eau vendues sur notre marché est assemblée en France, mais à partir de composants (compresseurs, détendeurs, etc.) importés.

Une partie des plus de 800 000 climatiseurs installés l’an dernier est assemblée en Europe de l’Est, aucun n’a été fabriqué en France. Bref, à moyen terme, la politique énergétique française joue contre sa propre industrie.

L'auteur de cet article

Articles qui devraient vous intéresser

Pour aller plus loin ...