Alerte à l’aggravation de la sinistralité dans la construction

Le coût des sinistres s’est alourdi entre 2008 et 2016, alors que leur nombre est resté stable. SMABTP avance plusieurs raisons à cette évolution et propose des actions.

Publi-Information

L’assureur distingue deux types de risques. Les risques pendant le chantier sont couverts par les garanties dommages en cours de travaux et tous risques chantiers, ainsi que par la responsabilité civile et la responsabilité professionnelle.

Les risques après réception des travaux mobilisent les garanties dommage ouvrages et responsabilité civile décennale. En 2016, 107 000 dossiers de sinistres ont été ouverts, représentant une charge de 648 millions d’euros.

Le nombre de sinistres actuellement en cours (c’est-à-dire non encore réglés) s’élève à 145 000 pour un montant de plus de 3 milliards d’euros. Le coût des sinistres se répartit de façon équivalente entre les deux catégories de risques.

| VISION 2016 (en M€) | Sinistres en cours de travaux | Sinistres après réception | TOTAL |

| Sinistres ouverts dans l’année |

|

|

|

| Nombre de sinistres nouveaux | 20 367 | 86 632 | 106 999 |

| Charge sinistres de l’année | 332 350 293 € | 316 235 077 € | 648 585 370 € |

| Sinistres en cours |

|

|

|

| Nombre de sinistres en cours | 38 870 | 106 441 | 145 311 |

| Montant des sinistres en cours | 1 646 188 580 € | 1 434 502 692 € | 3 080 691 272 € |

Le coût moyen des sinistres augmente

Entre 2008 et 2016, période durant laquelle le secteur du BTP a connu une crise importante, l’assureur observe une augmentation de la charge totale des sinistres de l’année de + 56 %, encore plus marquée sur les sinistres en cours de chantier (+ 71 %).

Pourtant, le nombre de sinistres est resté stable, et a même baissé de 14 % en cours de travaux du fait de la baisse d’activité. Quant aux sinistres en cours de gestion, ils ont vu leur coût quasiment doubler à + 75 %, soit 1,3 milliard d’euros de plus.

| COMPARATIF (2016 vs 2008 en %) | Sinistres en cours de travaux | Sinistres après réception | TOTAL |

| Sinistres ouverts dans l’année |

|

|

|

| Nombre de sinistres nouveaux | -14 % | + 13 % | + 7 % |

| Charge sinistres de l’année | + 71 % | + 42 % | + 56 % |

| Sinistres en cours |

|

|

|

| Nombre de sinistres en cours | + 37 % | + 43 % | + 41 % |

| Montant des sinistres en cours | + 81 % | + 69 % | + 75 % |

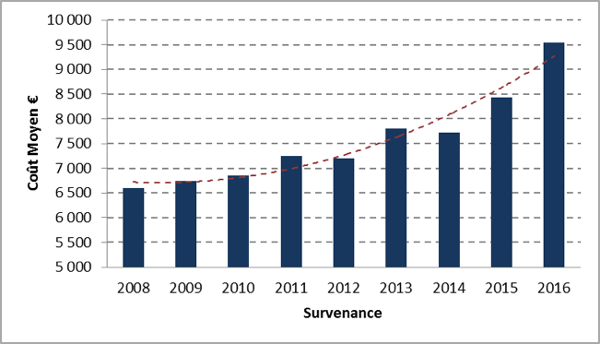

Coûts moyen des sinistres en cours de chantier

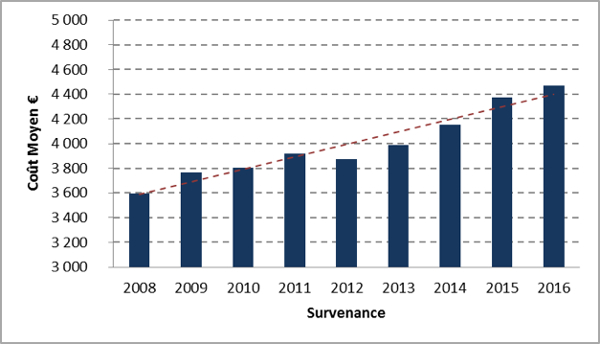

Schéma 1 Coûts moyen des sinistres après réception (de 3000 à 5000 euros)

Schéma 2 Coûts moyen des sinistres après réception (de 5000 à 10 000 euros)

Les effets de la crise

SMABTP voit dans la crise de 2008 plusieurs raisons d’une telle évolution des sinistres. Les mises en chantier ont chuté et les prix ont pu être tirés vers le bas par les maîtres d’ouvrage. Parallèlement, les entreprises se sont concentrées sur la recherche de nouveaux marchés en négligeant le service après-vente.

La crise a également cristallisé les conflits nés d’un sinistre, entre entreprises ou entre entreprises et maîtres d’œuvre. On observe ainsi un accroissement du nombre de réclamations pour des préjudices immatériels en fin de chantiersuite à des incidents de chantier ou des adaptations non prévues mais nécessaires, entraînant des demandes pour compenser la désorganisation des entreprises.

De même, après réception, la dégradation des rapports de l’ensemble des parties concernées entraîne des demandes contentieuses directes ou intervenant dans les premiers mois d’instruction du dossier.

Evolutions technologiques et réglementaires

Une autre explication de l’envol de la sinistralité avancée par SMABTP est l’évolution des techniques de construction et des équipements. Par exemple, les désordres liés à la pose de carrelage scellé sur sous-couche isolante, pour répondre aux exigences accrues d’isolation thermique, peuvent être très pathogènes.

Autre exemple décrit par SMABTP : le photovoltaïque. Poussée par des incitations fiscales et financières, l’installation de panneaux intégrés au bâti a connu une croissance très rapide entre 2010 et 2012, ouvrant la porte à des installateurs opportunistes.

Des sinistres sériels n’ont pas tardé à apparaître. Liés au produit (défaut en chaîne des modules photovoltaïques) ou au procédé (défaut de conception), ils ont contribué à la chute du marché d’installation en France. Parmi les principaux problèmes rencontrés, on note des dysfonctionnements électriques, des échauffements provoquant des incendies ou des défauts d’étanchéité.

Des sous-traitants et des assureurs défaillants

L’assureur observe également qu’il est difficile d’obtenir des recours auprès de sous-traitants mal ou pas assurés. Pendant la crise, certaines entreprises ont fait appel à des sous-traitants uniquement pour baisser leur prix de revient et réussir à respecter les prix annoncés.

Au-delà des défauts de maîtrise du chantier ou de qualité que cela risque d’entraîner, le sous-traitant est parfois mal assuré, voire pas du tout. Côté assurance, les acteurs en libre prestation de service (LPS) se sont développés très rapidement pendant la crise pour atteindre 10 % de part de marché.

Plusieurs assureurs ont connu des faillites récentes en Europe, dont Gable, basé au Liechtenstein, qui commercialisait des produits d’assurance construction en France.Elite Insurance Company Ltd, basé à Gibraltar et intervenant en France sous le régime de la LPS, est également en grandes difficultés financières.

En cas de faillite d’un assureur, les contrats d’assurance s’arrêtent, impactant ainsi non seulement les tiers et les autres assureurs mais aussi les entreprises de construction elles-mêmes.

Responsabiliser les acteurs de la construction

SMABTP avance quelques propositions pour mieux responsabiliser les acteurs, notamment les assureurs, les sous-traitants et les industriels. L’assureur dommage ouvrage doit s’employer à une maîtrise des risques du chantier ainsi qu’à la réparation rapide des désordres. Les sous-traitants devraient être soumis à une obligation d’assurance. Enfin, il faut être plus exigeant avec les fabricants de procédés en termes de garantie.

Pour sa part, SMABTP poursuit ses actions de prévention via sa fondation Excellence SMA et l’Agence Qualité Construction, afin d’accompagner l’évolution des réglementations techniques qui génèrent de nouvelles pathologies.

L’assureur envisage également de créer des groupes de travail avec les professionnels pour affiner son approche de souscription afin de valoriser les pratiques vertueuses générant moins de sinistralité.

SMABTP demande par ailleurs aux pouvoirs publics une analyse des acteurs assureurs en situation financière incertaine qui risquent de déstabiliser en profondeur l’assurance construction. Tous les assureurs, quel que soit leur pays d’origine, devraient respecter les règles de comptabilisation en capitalisation obligatoire en France.

Articles qui devraient vous intéresser

Pour aller plus loin ...