Un nouveau bulletin de paie à l’horizon 2017

Les nouvelles normes de présentation du futur bulletin de paye ont été précisées à l’occasion de la parution d’un décret et d’un arrêté en date du 25 février dernier*.

On connaît la nouvelle échéance : à partir de 2017, les employeurs d’au moins 300 salariés devront appliquer les nouvelles normes de présentation du bulletin de paie. Pour les autres employeurs, cette obligation ne s’appliquera qu’en 2018.

Mais les employeurs qui le souhaitent, peuvent remettre à leurs salariés la nouvelle version du bulletin de paie dès maintenant (1er mars 2016, selon le décret).

Quels seront les changements notables de la nouvelle version du bulletin de paie ? Le décret indique que les mentions obligatoires jusqu’à ce jour et relatives aux Urssaf seront supprimées.

Numéro d’incrisption au répertoire Sirene

Aujourd’hui, l’employeur doit en effet indiquer la référence de l’organisme, auquel, il les cotisations de sécurité sociale, ainsi que le numéro sous lequel ces cotisations sont versées…

En revanche, le bulletin de paie comporte toujours le nom et adresse de l’employeur, et le cas échéant, la désignation de l’établissement dont dépend le salarié et le code Naf. D’autre part, les entreprises concernées devront mentionner le numéro d’inscription au répertoire Sirene (ce qui n’était pas exigé auparavant).

Enfin, pour mieux informer le salarié sur le coût du travail, les bulletins devront comporter les mentions relatives à certains allégements de cotisations et au coût total du salaire versé (brut + cotisations patronales – exonérations). Ces informations doivent être libellées conformément à un modèle fixé par arrêté.

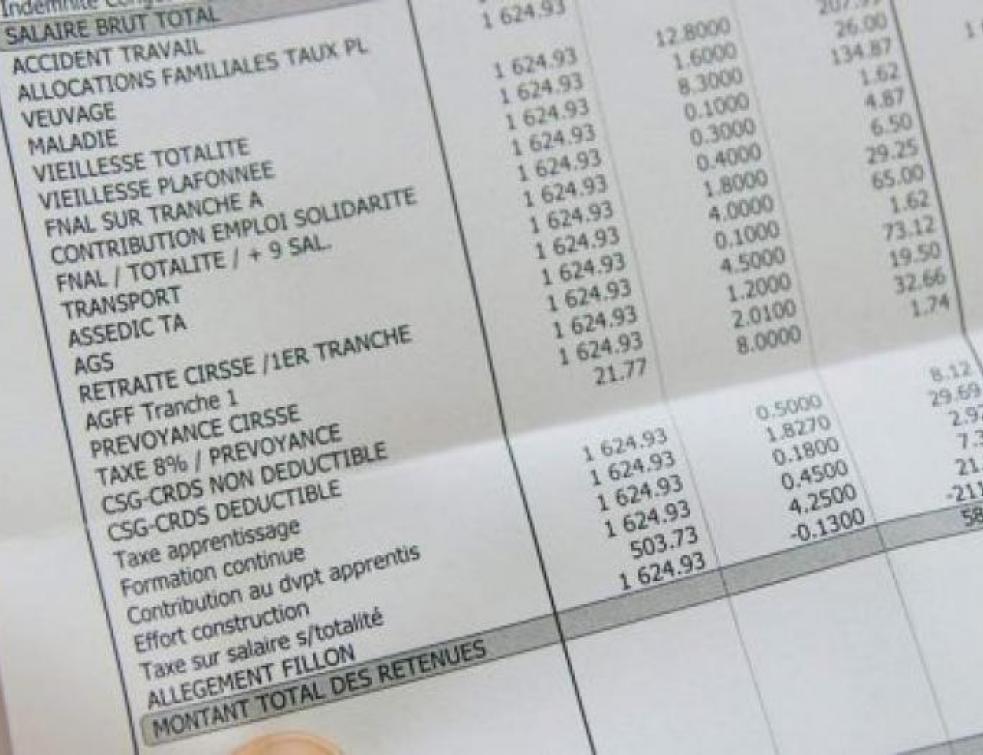

Les cotisations et contributions regroupées par risque couvert

Enfin, le dernier changement notable concerne la présentation des cotisations et contributions sur le bulletin. Les lignes de cotisations de protection sociale doivent être regroupées par risque couvert, ainsi que les éléments à charge de l’employeur, selon des modèles fixés par arrêté.

Ainsi, la CSG et CRDS peuvent être regroupées, comme c’est souvent le cas. L’arrêté prévoit notamment deux modèles types, un pour les salariés non cadres et un pour les cadres.

* Décret 2016-190 du 25 février 2016, JO du 26 ; arrêté du 25 février 2016, JO du 26, texte n°15.

Articles qui devraient vous intéresser

Pour aller plus loin ...