Pompes à chaleur domestiques et fluides naturels : le couple gagnant

Quelle sera l’influence de la proposition de révision du règlement F-Gaz sur les technologies et le marché des pompes à chaleur ? Un rapport détaillé pointe les avantages des fluides naturels.

Les pompes à chaleur vont assurer l’essentiel de la transition vers des énergies décarbonées dans le chauffage et la production d’eau chaude sanitaire en Europe. Mais voilà, le 5 avril 2022, le Commission Européenne a proposé une révision du règlement F-gaz qui vise à accélérer la réduction de l’utilisation des gaz frigorigènes à base de HFC et propose une réduction de 98% en 2048 sur la base des quantités mises sur le marché en 2015. Cette proposition de révision introduit également de nouvelles restrictions d’emploi de fluides à GWP (Global Warming Power ou Potentiel de Réchauffement Planétaire) élevé pour les nouvelles pac et les climatiseurs.

La note explicative de la Commission accompagnant cette proposition d’accélération de la réduction des HFC explique qu’il existe déjà des alternatives technologiques – les fluides naturels comme le CO2, le propane, et l’ammoniaque – que les fabricants peuvent utiliser dans leurs nouveaux appareils. Un groupe d’organisations européennes, piloté par ATMOsphere, et comprenant l’ECB (European Cluimate Foundation), l’EBB (European Environmental Bureau) et ECOS (Environmental Coalition on Standards), ont publié un rapport mi-août sur les solutions techniques disponibles.

Vaillant a été l’un des premiers industriels européens à adopter le R290 pour ses pompes à chaleur haut de gamme. ©Vaillant

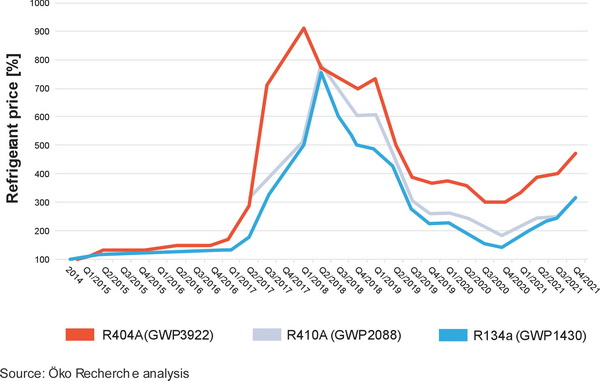

Le prix des fluides HFC va tripler

L’un des premiers enseignements de cette étude, focalisée sur les pompes à chaleur domestiques d’une puissance inférieure à 12 kW, donc clairement destinées à la maison individuelle et au petit tertiaire, est que les fabricants interrogés s’attendent à une augmentation moyenne du prix des fluides HFC de 335% entre 2025 et 2050.

Voici l’évolution récente des prix des principaux fluides HFC utilisés dans les pompes à chaleur. ©Öko Recherche Analysis

La proposition de révision du règlement F-Gaz souhaite introduire de nouvelles restrictions :

- à compter du 1er janvier 2025, les solutions monosplit (y compris les pac split) contenant moins de 3 kg de fluide frigorigène ne pourront plus être mises sur le marché avec des fluides dont le GWP est > 750. Ce qui se rapproche dangereusement du GWP du R32 (677 sur 100 ans, et 771 dans le sixième et dernier rapport du GIEC), principal fluide utilisé aujourd’hui par les constructeurs asiatiques Daikin, Toshiba, Mitsubishi Electric, ....

- à compter du 1er janvier 2027, les solutions split (toutes les solutions split : mono et multisplit) d’une puissance ≤ 12 kW ne pourront plus être mises sur le marché avec des fluides dont le GWP > 150. Ce qui élimine tous les fluides HFC actuels, dont le R32, à l’exception des nouveaux HFO : HFO1234ze, …

Une partie de l’industrie des pac européenne a réagi à ces propositions en soulignant que leur mise en œuvre ralentirait la transition vers des solutions de chauffage et de production d’ECS décarbonées à base de pompes à chaleur. A l’inverse, les ONG, dont EEB, EIA et ECOS, ont estimé que les propositions de révision du règlement F-Gaz n’allaient pas assez loin.

200 millions de pac à travers le monde en 2021

Selon l’IEA (International Energy Agency), environ 200 millions de pompes à chaleur étaient en fonctionnement dans le monde en 2020 et satisfaisaient environ 7% des besoins de chaleur des bâtiments. Si le monde veut atteindre ses objectifs de réduction des émissions de gaz à effet de serre, l’IEA souligne qu’il faudrait 600 millions de pac en 2030 (20% des besoins de chaleur des bâtiments) et 1 800 000 000 de pac en fonctionnement en 2050 dans le monde (55% de la demande de chaleur des bâtiments).

En Europe, l’EHPA (European Heat Pump Association) estime que 14,8 millions de pac étaient installées en 2021, qu’il en faudrait 60 millions en 2030. Ce que confirme l’exposé des motifs de l’agenda européen "Fit for 55". Tout cela correspondrait à un doublement des ventes annuelles et à l’ajout de 10 millions de pac au stock européen au cours des cinq prochaines années.

Côté fluides, selon l’EHPA, 80% des pac de moins de 12 kW vendues en 2019 utilisaient le R410A (GWP = 2088 sur 100 ans). Depuis, la part du R32 croît et plusieurs constructeurs, dont Daikin et Toshiba, ont annoncé un basculement complet de leurs ventes vers des pac au R32 en 2023. Les pac les plus vendues en Europe sont les modèles air/air (autrement des climatiseurs mono- ou multisplits) avec environ 1,6 million de systèmes vendus en 2020, suivies par les pac air/eau (980 000 systèmes en Europe en 2020 et les pac géothermiques (environ 170 000 en 2021 en Europe).

Les fabricants japonais et coréens n’ont pas adopté le R290 pour l’instant et poussent le R32. Si la proposition de révision du règlement F-Gaz est adoptée, le R32 ne pourra plus équiper de nouvelles pac à compter du 1er janvier 2027. ©LG

63 constructeurs de pac identifiés en Europe

L’étude d’ATMOsphere a identifié 63 fabricants de pac en Europe, dont 47% proposent des gammes utilisant des fluides naturels, principalement le propane (R290). En ce qui concerne les pac air/eau, les fabricants questionnés pour l’étude ATMOsphere produisent entre 4000 et 40 000 machines/an de moins de 12 kW. Le prix moyen pour une pac au R290 de 8 kW de puissance en Europe était de 10 855 € (fourniture HT sans pose), contre 9 630 € pour une pac de même puissance utilisant des fluides HFC (R410A ou R32).

Ces prix ont été construits à partir des réponses de Auer, Ecoforest et NIBE pour les pac au R290, de Daikin, LG et Nibe pour les pac aux HFC. Le prix moyen pour les pac de 12 kW était de 12 250 € (HT, sans pose) pour les pac au R290, de 10 217 € pour les pac de 12 kW monobloc aux HFC et 13 067 € pour les pac bibloc aux HFC. Les fabricants envisageaient de doubler leur production de pac au R290 en 2022 par rapport à 2021.

En ce qui concerne les chauffe-eau thermodynamiques individuels, la plupart des fabricants interrogés par ATMOspere sont en train de basculer leur production vers des solutions utilisant le R290, à l’exception des industriels d’origine asiatique. Aucun fabricant ne semple penser qu’il existe un avenir commercial significatif pour des systèmes de production d’ECS thermodynamiques individuels utilisant le CO2 (R744). Ils imaginent plutôt des solutions collectives pour l’hôtellerie ou les immeubles de logements collectifs avec du R744.

Bref, les constructeurs européens se déclarent prêts à faire face à une très forte croissance du marché des pac en Europe, en misant principalement sur le R290. Les constructeurs d’origine asiatique parient encore sur le R32. Le sort réservé à la proposition de révision du règlement F-gaz donnera raison aux uns ou aux autres : verdict attendu mi-2023, probablement.

L'auteur de cet article

Articles qui devraient vous intéresser

Pour aller plus loin ...