Le marché des pompes à chaleur en 2050 selon l’AFPAC

90% de part de marché en maisons neuves, 80% en collectif neuf, 2 millions de pac vendues par an en 2050, toutes techniques confondues, … l’AFPAC est très optimiste, au prix de quelques non-dits.

Le 10 mai, l’Association Française pour les Pompes à Chaleur (AFPAC) a présenté sa vision prospective du marché des pompes à chaleur à l’échéance 2050. Ce n’est pas du tout une prévision de marché, mais plutôt un exercice de prospective. Tout a commencé par une demande du Ministère de la Transition Ecologique dans le cadre de la préparation de la SFEC, la Stratégie Française sur l’Energie et le Climat.

En gros, le ministère voulait savoir, étant données les prévisions de développement des pompes à chaleur à l’échelle européenne et française, encore boostées par la stratégie REPowerEU et la guerre en Ukraine, si la filière des pompes à chaleur pourrait répondre, de quelle manière et avec quelles technologies.

Petit rappel de l’historique des ventes

L’AFPAC a donc réuni en son sein un groupe de travail, un GT comme il disent, et réfléchi à cette question. Le 10 mai, la présentation des premiers résultats de ces travaux a commencé par un rappel de l’historique des ventes des pompes à chaleur par François Deroche, le président de l’AFPAC.

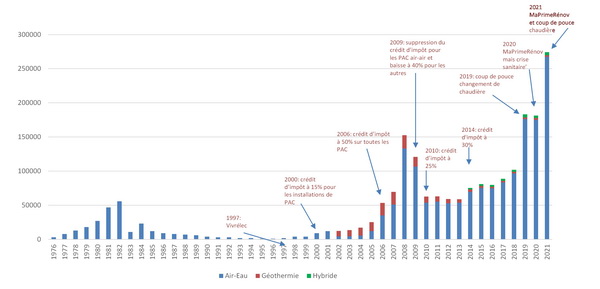

Depuis une petite cinquantaine d’années, les ventes de pac ont étroitement épousé la générosité des aides financières publiques. La montée des ventes des pac a commencé dans les années 80 avec l’opération « Perche » (Pompe à chaleur en relève de chaudière) d’EDF. Les ventes sont retombées quand cette opération s’est arrêtée. Elles ont repris grâce à de première aides publiques sous forme de crédit d’impôt pour l’installation de pac : 15% en 2000, puis 50% en 2006 avec extension aux pac air/air. Les ventes annuelles ont baissé dès 2009 avec la réduction du crédit d’impôt et sa suppression pour les pac air/air. Elles sont reparties en 2014 avec la remontée du crédit d’impôt à 30% et le développement des CEE, avant d’exploser en 2018 avec des aides plus généreuses et en 2019 grâce au "Coup de Pouce" chauffage. ©AFPAC

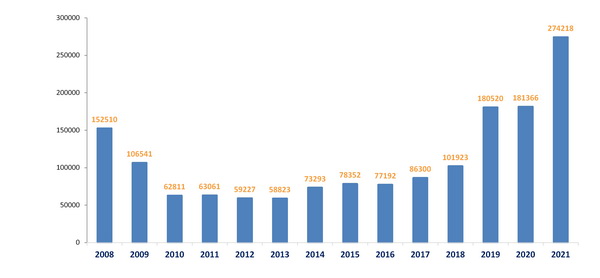

Grâce à la RT2012 en construction neuve, puis à l’apparition de soutiens financiers publics pour l’installation de pac en rénovation, les ventes de pompes à chaleur air/eau + géothermie + hybrides (4000 pièces max), comprises entre 2 et 50 kW de puissance, ont fortement augmenté depuis leur point bas en 2013. ©AFPAC

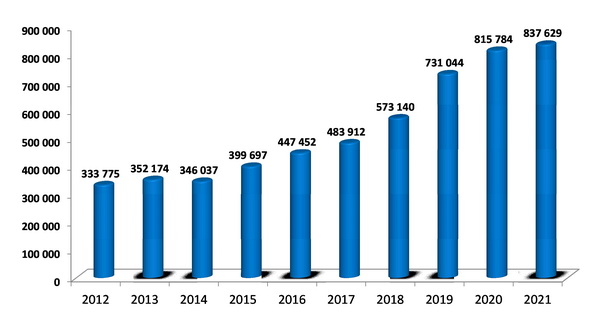

Les pompes à chaleur air/air de moins de 17,5 kW, c’est-à-dire les monosplits et les multisplits, ont bénéficié de deux canicules depuis 2012, ainsi que des aides publiques. ©AFPAC

Une prospective par secteurs

Arnaud Kautzmann, le nouveau secrétaire de l’AFPAC, a ensuite présenté le détail de l’exercice de prospective. Toutes les pompes à chaleur sont concernées, pour autant que leur usage principal soit le chauffage : pac air/air, air/eau, géothermique, les groupes de production d’eau glacée en tertiaire, ainsi que les DRV (Débit de Réfrigérant Variable) et même les rooftops s’ils contiennent une unité thermodynamique. Cette prospective fait même une place aux pacs hybrides (ci-dessus) et aux DRV en chauffage air/air centralisé en logement (ci-dessous). ©PP

L’étude considère à la fois la construction neuve et la rénovation de bâtiments et quatre segments de marché : le résidentiel individuel, le chauffage individuel en logements collectifs, le chauffage centralisé en logements collectifs et le tertiaire.

Ensuite, les 28 ans à venir, de 2022 à 2050 ont étés divisés en plusieurs périodes pour tenir compte des évolutions réglementaires prévisibles, mais pas de l’évolution amorcée du Règlement F-Gaz, ni de l’évolution proposée du Règlement Reach.

C’est à notre avis le principal défaut de cet exercice de prospective, qui, par ailleurs, repose sur le maintien des aides publiques à un niveau élevé jusqu’en 2050 et sous-estime probablement le potentiel des autres solutions de chauffage décarboné possibles : le solaire thermique, le chauffage au bois, les réseaux de chaleur, …

D’autres hypothèses sont retenues dans la construction de cette prospective :

- construction de 378 000 logements neufs par an,

- rénovation de 1 000 000 de logements par an d’ici 2030, puis de 8000 000 logements à partir de 2031,

- construction de 150 millions de m² tertiaires d’ici 2050,

- rénovation de 3% du parc tertiaire existant chaque année,

- durée de vie des pacs : 17 ans en maisons individuelles, 22 ans en logements collectifs à chauffage centralisé (pacs en chaufferie), 22 ans en tertiaire.

Des perspectives très très très favorables aux pompes à chaleur

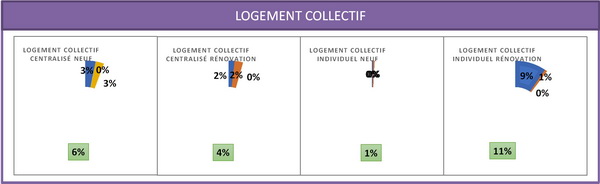

Voici la synthèse des parts de marché actuelles des pacs, construite à partir des données de vente pour les années 2019, 2020 et 2021. Les graphiques ci-dessous montrent la part de marché des pac en 2021 dans différents segments de marché.

.jpg)

En ce qui concerne la prospective, en maisons individuelles, il se vendra, selon l’AFPAC, 1 450 000 pacs, toutes techniques confondues en 2050, avec une accélération nette dès 2022 où les ventes devraient atteindre 730 000 pacs. ©AFPAC

Malgré l’incrédulité générale et pariant sur un fort développement du biogaz, l’AFPAC imagine même que la part de marché des pacs hybrides augmentera peu à peu jusqu’à atteindre 10% du marché des pacs air/eau en maisons individuelles en 2050.

Au total, les pacs devraient atteindre une part de marché de 90% du chauffage en maisons individuelles neuves dès 2032 et se maintenir à ce niveau jusqu’en 2050 et pousser au total jusqu’91% de part de marché en maisons individuelles neuves et rénovation confondues.

En ce qui concerne le logement collectif centralisé – des pacs en chaufferie à la place des chaudières - et en chauffage individuel, les part de marché actuelles des pacs sont faibles, mais l’exercice de prospective repose sur une hypothèse curieuse : une pac par chaufferie. Ce qui très certainement minimise le nombre de pacs. ©AFPAC

La prospective prévoit la vente 26 000 Pac en chaufferie par an en 2050 en cumulant : les pac en air/eau et géothermie centralisées en chaufferie et les pac air/air centralisées (des DRV en collectif).

La part de marché des pacs centralisées en collectif devrait atteindre 75% en neuf en 2050 et 60% au total, l’AFPAC estimant que leur pénétration sera plus lente, parce que plus compliquée techniquement, en rénovation.

En ce qui concerne le logement collectif avec chauffage individuel, l’AFPAC envisage 250 000 pacs vendues par an en 2050, une part de marché de 80% en construction neuve et de seulement 60% en rénovation de chauffage individuel existant, aussi bien remplacement des chaudières gaz murales que du chauffage électrique direct par effet Joule.

Les techniques envisagées sur ce segment sont les pac air/air – supposant résolue la question de l’intégration harmonieuse des unités extérieures -, et les pac sur boucle d’eau à raison d’une par logement avec une boucle d’eau collective pour le bâtiment.

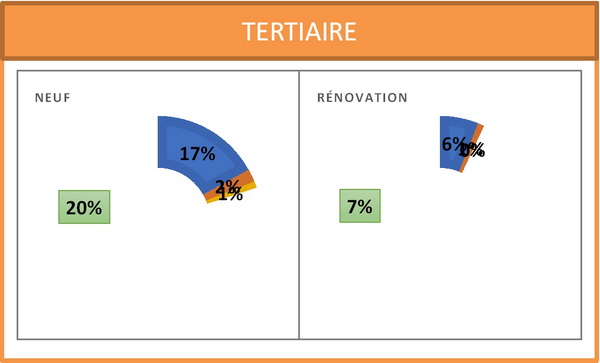

Voici les ventes actuelles de pac en tertiaire. Dans sa prospective, l'AFPAC envisage 350 000 pac vendues par an en tertiaire, avec remplacement des chaudières par des pacs dans les chaufferies tertiaire, ainsi que le remplacement par des pacs d'une parti=t du parc chauffé en effet Joule. Les parts de marché en 2050 devraient atteindre 73% en tertiaire neuf et 50% en rénovation de bâtiments tertiaires. ©AFPAC

Quelles difficultés restent à surmonter ?

Cette prospective, qui a surtout pour but de démontrer que la filière peut se structurer pour répondre à une demande fortement accrue dans les années à venir, pose tout de même plusieurs questions.

La première porte sur les fluides. Pour l’essentiel, les pac air/air auront entièrement basculé vers le R32 dès l’an prochain, la grosse majorité des pac air/eau également. La révision proposée de la F-Gaz aboutit, en tenant compte de la baisse régulière du quota de HFC mis sur le marché, à un GWP moyen de 100.

Non pas 150, mais 100 : les interdictions portent sur des systèmes utilisant un fluide à GWP >150, mais le calcul pointe vers 100 en tenant compte de la baisse du quota et du nombre accru de systèmes thermodynamiques mis sur le marché.

Si l’on ajoute la nécessité d’entretenir le parc existant, en majorité chargé en R410A et en autres fluides à fort GWP, tout miser sur un fluide, la R32, affichant un GWP de 675 paraît absurde. ©PP

Il paraît que d’autres fluides à faible GWP pourraient apparaître, même en détente directe. Comme les débutantes d’antan, il faut qu’ils abandonnent leur pudeur et hâtent leur entrée dans le monde de la pompe à chaleur air/air.

La seconde difficulté, notamment pour le segment du chauffage individuel en collectif, est l’accès aux machines et aux unités intérieures pour leur entretien. Les pacs doivent désormais être entretenue au moins une fois tous les deux ans. Il faut qu’elles soient installées de manière à minimiser l’accès à l’intérieur des logements pour l’entretien et la maintenance.

La troisième difficulté concerne la main-d’œuvre qualifiée nécessaire pour cette pharamineuse expansion des ventes de pac. L’AFPAC évalue à 41 000 le nombre de postes à créer d’ici 2050. Leur espoir est, pour partie, que la baisse des ventes de chaudières gaz et fioul va pousser les opérateurs à s’orienter vers les pacs.

Bref, cette étude prospective est motivante, mais, de l’aveu même de l’AFPAC sera nécessairement revue au fur et à mesure qu’interviendront des clarifications sur la révision de la F-Gaz, sur la politique européenne et française, etc.

L'auteur de cet article

Articles qui devraient vous intéresser