Bulletin de paie : nouvelle obligation dès le 1er juillet

Le montant net social, qui correspond aux revenus que les bénéficiaires du RSA ou de la prime d'activité doivent déclarer, doit désormais figurer dans toutes les fiches de paie.

Le bulletin de salaire évolue. A partir du 1er juillet 2023, l'arrêté du 31 janvier 2023, paru au Journal officiel du 7 février 2023 s'applique. Une nouvelle rubrique obligatoire devra y apparaître, libellée "montant net social".

Les autres changements prévus par cet arrêté :

- Des libellés plus lisibles et hiérarchisés ;

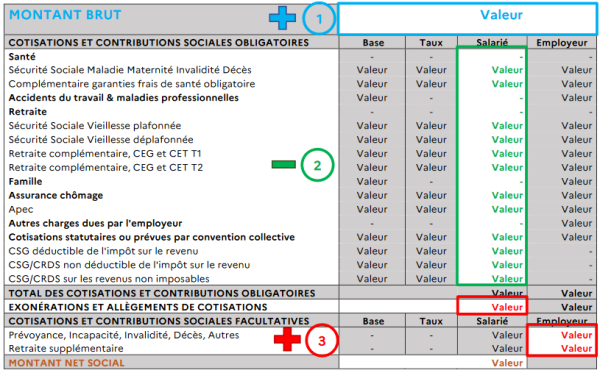

- Les cotisations et contributions sociales obligatoires, qui sont déduites de la rémunération brute pour calculer le revenu net "social", seront isolées des cotisations à des régimes facultatifs et des autres retenues ou versements ;

- Une harmonisation de l'affichage de certains avantages, remboursements ou déductions afin que les salariés comprennent mieux le montant net reçu.

Qu'est-ce que le montant net social ?

Il s'agit des revenus que les bénéficiaires du RSA ou de la prime d'activité doivent déclarer pour calculer leurs prestations. L'arrêté prévoit que ce montant soit affiché clairement dans les documents remis aux salariés, aux bénéficiaires de revenus de remplacement ou de tous types de prestations, afin de simplifier les démarches et de faciliter le remplissage des déclarations de ressources. Les employeurs transmettent cette information via la déclaration sociale nominative (DSN).

Comment le montant net social est-il calculé ?

Il s'agit de l'ensemble des sommes brutes correspondant aux rémunérations et revenus de remplacement versés par les employeurs à leurs salariés (salaires, primes, rémunération des heures supplémentaires, avantages en nature, indemnité de rupture etc...), auquel on soustrait les cotisations et contributions sociales qui leur sont applicables.

Pour calculer le montant net social, il faut prendre le montant brut (en bleu clair ci-dessous), soustraire l'ensemble des cotisations et contributions sociales obligatoires à la charge du salarié (en vert ci-dessus), puis ajouter les exonérations et allègements de cotisations dont a bénéficié le salarié ainsi que les cotisations et contributions sociales facultatives à la charge de l'employeur, à l'exception des cotisations facultatives dues au titre de la complémentaire santé. © Direction de la sécurité sociale - Gouvernement

Quelles sont les autres mentions obligatoires sur une fiche de paie ?

- L'identité de l'employeur et du salarié :

- Nom et adresse de l'employeur ;

- Numéro de la nomenclature d'activité de l'établissement d'emploi (code APE ou code NAF & numéro de Siret) ;

- Convention collective de branche applicable au salarié ou référence au code du travail concernant la durée des congés payés et des délais de préavis ;

- Nom et emploi du salarié et son niveau de coefficient hiérarchique ;

- Période et nombre d'heures de travail (heures au taux normal, heures supplémentaires et heures indemnisées au titre de l'activité partielles différenciées) ;

- Nature et volume du forfait auquel se rapporte le salaire des salariés au forfait (hebdomadaire, mensuel en heures, annuel en heures ou jours...) ;

- Nature de la base de calcul du salaire lorsqu'il ne s'agit pas de la durée de travail ;

- Nature et montant des accessoires de salaire soumis aux cotisations salariales et patronales.

- La rémunération :

- Rémunération brute du salarié ;

- Base sur laquelle sont appliqués les taux des différentes cotisations et contributions ;

- Taux des cotisations et contributions à la charge du salarié ;

- Nature et montant des autres versements et retenues ;

- Montant effectivement reçu par le salarié ;

- Date de paiement ;

- Dates de congé et montant de l'indemnité de congés payés, lorsqu'une période de congé annuel est comprise dans la période de paie considérée.

- Les cotisations et contributions sociales :

- Montant des cotisations de protection sociale réunies (santé, accidents du travail & maladies professionnelles, retraite, famille et chômage) ;

- Montant total des exonérations et exemptions de cotisations et contributions sociales ;

- Montant total versé par l'employeur (rémunération brute versée au salarié, cotisations et contributions à la charge de l'employeur, déduction faite des exonérations et allégements de charges sociales) ;

- Montant correspondant à l'évolution de la rémunération liée à la suppression des cotisations chômages et maladie.

- Net à payer et net imposable :

- Montant net à payer avant impôt sur le revenu et montant de l'impôt sur le revenu prélevé à la source

- Montant net social (voir ci-dessus)

- Impôt sur le revenu :

- Montant net imposable servant de base au calcul du prélèvement à la source ;

- Cumul annuel des montants nets imposables servant de base au calcul du prélèvement à la source ;

- Montant de l'impôt sur le revenu prélevé à la source :

- Cumul annuel des montants de l'impôt sur le revenu prélevé à la source ;

- Montant net des heures complémentaires et supplémentaires exonérées.

- Autres mentions

- Mention de la rubrique dédiée au bulletin de paie sur le site service-public.fr ;

- Indication que le bulletin de paie doit être conservé sans limitation de durée ;

- Nombre d'heures indemnisées en cas d'activité partielle.

Quelles sont les mentions interdites sur la fiche de paie ?

- Les informations relatives à l’exercice du droit de grève ou une éventuelle représentation des salariés

- La nature et le montant de la rémunération liée à l'activité de représentant du personnel doivent figurer sur une fiche annexée à la fiche de paie.

Contestation, conservation

Pour rappel, un salarié peut contester ses fiches de paie, en ce qui concerne la somme indiquée ou son exactitude, même après l'avoir initialement accepté. De même, l'employeur peut demander un remboursement d'un salaire versé par erreur au salarié. Généralement, ce type de contestation doit avoir lieu dans un délai de trois ans.

Tandis que le salarié doit conserver ses fiches de paie sans limitation de durée, l'employeur doit quant à lui conserver un double des bulletins de salaires pendant au moins 5 ans. Lorsque la fiche de paie est émise sous forme électronique, alors l'employeur doit garantir la disponibilité des fiches de paie pendant 50 ans, ou jusqu'aux 75 ans du salarié.

L'auteur de cet article

Articles qui devraient vous intéresser

Pour aller plus loin ...